前言:新手选Web3钱包,90%踩坑源于分不清两套入口

很多刚接触Web3的新手存在致命认知误区:OKX和欧易是一套APP,内置的Web3钱包没有区别。实际2026年平台完成分层运营后,欧易中文APP内置钱包是国内适配阉割版,OKX国际网页/海外APP钱包是完整全球合规版,二者共享底层私钥加密、多链引擎,但面向新手的引导、生态开放度、兜底机制、操作门槛完全割裂。

纯新手核心需求是:操作简单、风险提示清晰、有中文指引、小额资金快速上手、误操作有补救渠道。但不少新手被全网推广误导,直接下载OKX国际版,面对全英文合规弹窗、复杂海外税务提示、大量陌生DApp无从下手;也有深度链上玩家使用欧易钱包,发现跨链桥、RWA、海外NFT功能全部下线,无法正常交互。

本文基于同一设备、同一资金体量、同一公链环境完成全套实测,抛开专业晦涩术语,完全站在零基础新手视角,拆解两款钱包的真实优劣,直接给出选型结论。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

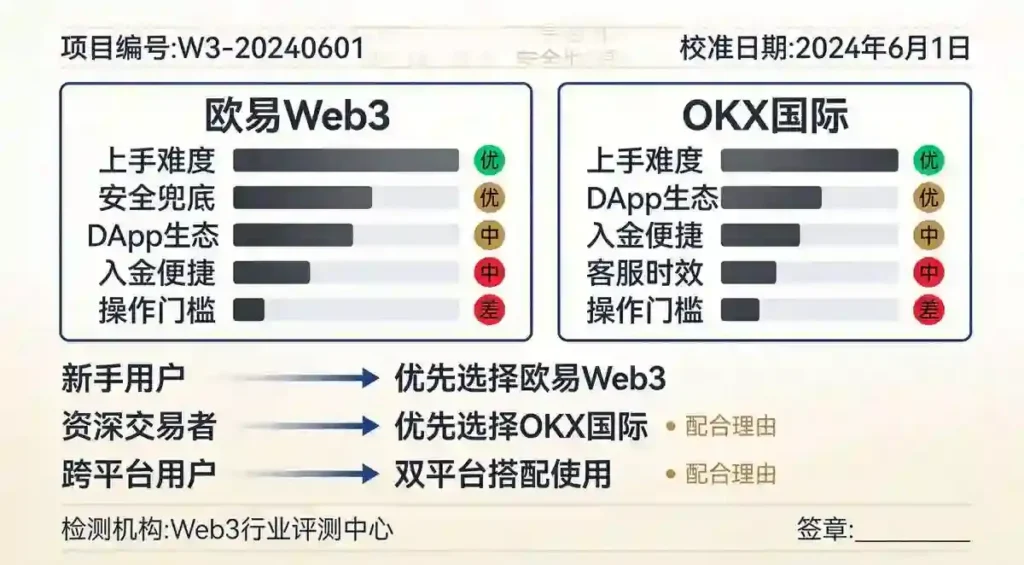

一、2026实测全方位对比表(新手核心维度)

| 对比维度 | 欧易中文APP Web3钱包 | OKX国际版Web3钱包(海外网页/海外APP) |

|---|---|---|

| 新手引导界面 | 全中文简化,删减专业术语,创建钱包分4步图文引导,隐藏复杂公链、衍生品入口 | 大量英文合规弹窗、税务提示,创建流程多7道合规确认,界面功能繁杂,新手视觉负担重 |

| 公链与DApp生态 | 仅开放BSC、TRON、ETH主流3条公链,阉割海外DApp、跨链桥、代币化股票、NFT一级发行,仅内置筛选后的低风险DeFi | 支持130+全球公链,完整开放上千款DApp、跨链聚合器、RWA、GameFi、DAO投票,无功能阉割 |

| 助记词兜底恢复机制 | 绑定内地实名账号,长期固定设备登录,遗失助记词可提交实名材料申请官方重置钱包权限(2026专属兜底功能) | 纯标准非托管钱包,平台不存储任何密钥,助记词丢失无任何恢复渠道,资产永久封存 |

| 人民币资产互通 | 支持现货一键划转至Web3钱包,搭配国内C2C充值,不用链上转账,新手零Gas门槛入金 | 无内地法币通道,仅支持境外电汇、链上充值,新手需要自备Gas币,入金流程繁琐 |

| 风险预警强度 | 针对新手强化无限授权、土狗合约弹窗拦截,小众高危DApp直接屏蔽,交易前用中文标注风险等级 | 风险提示为英文,仅基础合约检测,不主动屏蔽海外小众高风险DApp,新手易误授权恶意合约 |

| 操作门槛(1-10分,1最低) | 2分,简化多余功能,仅保留兑换、质押、转账三大基础功能 | 7分,全功能开放,衍生品、链上数据分析、合约调试功能全部展示,新手极易误触 |

| 客服支持 | 7×24小时中文人工,钱包创建、授权、转账问题即时图文指导 | 客服以英文工单为主,中文反馈时效24-48小时,新手问题解答效率低 |

| 适用人群 | 内地零基础新手、小额现货+轻度链上质押、仅持有国内银行卡 | 海外居住用户、深度DeFi/NFT玩家、持有境外账户、长期多链交互用户 |

两大新手高频误区纠正

- 误区:两款钱包都是非托管,助记词丢了都找不回

底层私钥均本地存储,但欧易依托实名账号、设备指纹溯源,新增新手专属恢复通道;OKX国际版完全无任何兜底,丢失助记词资产永久无法取回,这是新手最关键的安全差距。 - 误区:两者资产互通,地址通用

钱包地址生成逻辑一致,但两套入口账号完全独立,资产无法同步,必须通过链上TRC20/BEP20转账互通,新手极易混淆两套钱包资产造成资金混乱。

二、分维度深度实测拆解,新手最关心的痛点逐一对比

(一)上手难度:欧易中文钱包碾压OKX国际版,零基础零门槛

新手入门最大障碍是复杂界面与专业术语,2026年欧易针对国内新手做了重度简化优化:

- 创建钱包流程:仅4步,每一步配有中文图文教程,明确标注“手抄助记词、禁止截图”,自动屏蔽20+小众冷门公链,新手不用手动关闭多余网络,默认只打开TRC20、BSC、ETH三条常用链;

- 资产划转简化:现货账户一键转入Web3钱包,无需单独买Gas手续费,系统自动匹配对应链燃料,解决新手“不知道怎么充Gas”核心难题;

- 交易弹窗简化:兑换、授权页面删除英文合规条款,用大白话标注风险,例如“无限授权可划走全部币,建议小额授权”,降低理解成本。

OKX国际版劣势突出:注册钱包会弹出欧盟MiCA、当地税务、反洗钱多段英文协议,新手无法看懂只能盲目勾选;界面铺满链上数据、衍生品、DAO投票等进阶功能,首次打开极易误点陌生合约,增加被盗风险。

(二)安全体系:新手容错机制欧易更强,深度玩家OKX风控更全面

两款钱包都搭载合约风险检测、恶意域名拦截、授权管理三大基础安全工具,但面向新手的容错设计差距明显:

- 助记词兜底(核心新手优势)

欧易2026年上线实名账号溯源恢复机制:长期同一手机登录、完整二级KYC、无违规交互的用户,遗失手抄助记词后,可通过人脸核验、设备记录、首次充值凭证申请重置钱包,完整拿回所有资产,大幅降低新手备份失误造成的归零风险。

OKX国际版严格遵循海外去中心化标准,平台不保存任何密钥数据,一旦助记词丢失,无任何补救手段,新手一旦忘记备份,资产直接永久锁死。 - DApp风险拦截

欧易内置白名单机制,仅开放平台人工筛查后的正规DeFi,未知小众零撸、土狗站点直接拦截,杜绝新手误点钓鱼链接;OKX国际版开放全部海外DApp,仅做基础风险标注,不会强制屏蔽高危站点,辨别风险需要用户具备专业链上知识。

(三)生态功能:纯新手够用选欧易,深度Web3只能选OKX国际

从新手需求分层判断:

- 仅做稳定币质押、简单币币兑换、少量NFT收藏(90%新手需求)

欧易钱包功能完全够用,内置低风险稳定币活期质押,年化2.5%-5.6%,无复杂流动性挖矿无常损失风险,操作一键完成,不用学习跨链、聚合DEX等复杂逻辑。 - 需要多链交互、跨链桥、海外GameFi、代币化美股、大额DAO参与

欧易受国内监管限制,全部高阶功能阉割,无法满足;OKX国际版支持130+公链,DEX聚合自动匹配最优滑点,完整开放X Layer二层生态、OKX Card加密支付卡,是深度链上玩家唯一选择。

(四)出入金与售后:内地新手优先欧易,海外用户适配OKX

- 出入金适配

欧易打通人民币C2C通道,储蓄卡、支付宝充值后一键划转Web3,不用单独处理链上转账、Gas费,千元小额试错成本极低;OKX国际版无内地支付渠道,新手只能通过第三方交易所链上转账,额外承担Gas损耗,流程繁琐。 - 售后客服

新手遇到转账失败、授权误操作、找不到钱包入口等问题,欧易中文客服实时在线,分步指导操作;OKX国际客服以英文为主,中文工单审核1-3天,新手小问题等待周期过长。

三、三类新手精准选型方案,直接对照自身需求

第一类:纯零基础内地新手,仅持有国内银行卡,小额试错(主流人群)

最优选择:欧易中文APP Web3钱包

适配理由:全中文简化界面、人民币一键入金、助记词丢失有官方兜底、高危DApp自动拦截、中文客服实时答疑,完美匹配新手低门槛、低容错需求。

使用建议:仅存放1万USDT以内小额流动资金,只参与稳定币质押、简单兑换,不频繁授权陌生DApp。

第二类:轻度WebFi爱好者,偶尔玩NFT、跨链小额兑换,无境外账户

最优选择:欧易钱包为主,大额资产分仓链上划转至OKX国际版

日常小额交互用欧易,操作简单、充值便捷;长期囤币、需要高阶链上功能时,通过TRC20低成本转账至OKX国际钱包,兼顾易用性与完整生态。

第三类:海外居住/持有境外银行卡,计划深耕DeFi、多链交互、大额长期囤币

最优选择:OKX国际版Web3钱包

适配理由:完整无阉割全球Web3生态、多国合规牌照加持、资金隔离托管,无国内C2C冻卡风险,支持全套高阶链上工具,适合具备基础链上知识、能看懂英文风险提示的成熟用户。

四、2026新手使用钱包通用避坑规则,两款钱包均适用

- 助记词双备份:即便欧易有恢复兜底,依旧手抄两份纸质备份,杜绝单一备份丢失;OKX国际版用户必须重点保管,丢失无补救渠道。

- 拒绝无限额度授权:无论哪款钱包,连接DApp仅选择固定小额授权,每月在授权管理页面清理闲置合约权限,防止恶意合约盗币。

- 小额测试转账:首次使用新公链、新DApp,先转5-10USDT测试,确认地址、链名无误再大额操作,避免错链丢币。

- 新手不碰高风险流动性挖矿:优先稳定币活期质押,避开小众山寨币交易对,减少无常损失、合约跑路风险。

- 分开资金存放:小额交互资金放Web3钱包,大额囤币资产优先冷钱包或OKX国际持牌钱包,分散风险。

总结

针对零基础新手,欧易中文APP内置Web3钱包综合适配度远高于OKX国际版钱包:全中文简化操作、人民币便捷入金、助记词丢失专属兜底、高危项目自动拦截、中文客服实时指导,完美解决新手看不懂界面、备份失误、不会充Gas、误触钓鱼合约四大核心痛点。

OKX国际版钱包优势集中在完整Web3生态、全球合规牌照、多链高阶工具,但操作门槛高、无内地法币通道、助记词丢失无法找回,更适合有一定链上基础、海外身份的深度用户,并不适合纯新手入门。

2026年新手选择Web3钱包,不要盲目跟风全网推广的OKX国际版,优先匹配自身身份与需求:内地零基础小额试错选欧易钱包;海外深度链上交互、大额囤币选OKX国际钱包;兼顾两者需求可采用双钱包分仓管理,平衡操作便捷性与资产生态完整度。