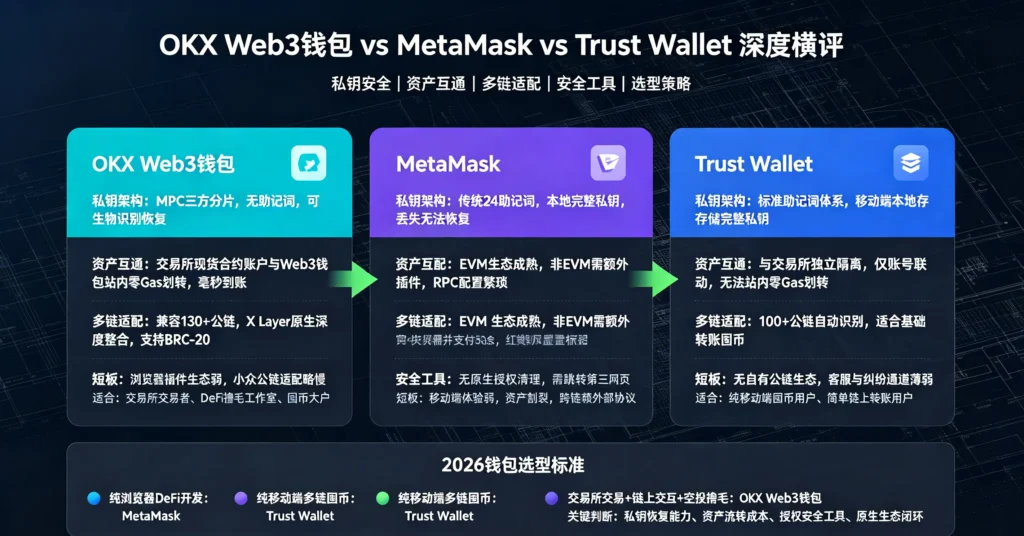

很多新手第一次碰Web3钱包,第一步就死在”助记词是什么”上。2026年的欧意钱包(OKX Web3钱包)已经把这个门槛彻底磨平了。你不需要懂BIP39、不需要懂公钥私钥、甚至不需要提前准备链上资产,跟着这份通关手册走,从创建钱包到同时玩转30条公链,全程零障碍。

这不是一份功能说明书,这是一张新手专属的链上生存地图。

各大交易所注册链接:

OKX 官方注册

Binance 官方注册

Gate 官方注册

第一关:创建钱包——3种方式,选最适合你的

打开欧意App,直接在首页找到”Web3钱包”入口。2026年的版本把钱包入口从二级菜单提到了首页最显眼的位置,新手再也不用翻半天找不到。

创建钱包有三种路径。第一种是全新创建:系统自动生成12个助记词,你可以选择本地手抄备份,也可以直接开启iCloud或Google Drive云备份,设置独立的备份密码。2026年欧意钱包的云备份功能已经过慢雾科技二次安全审计,助记词全程加密存储,不会上传任何明文到服务器。第二种是从OKX交易所一键同步:如果你本身就是OKX用户,用交易所账号直接登录Web3钱包,系统会自动生成一套关联账户,不需要重新备份助记词。第三种是导入现有钱包:支持助记词、私钥、Keystore三种格式,导入后直接接管你之前的所有链上资产。

这里有个新手最容易踩的坑:不要把助记词截图存在手机相册。2026年依然有大量恶意App扫描相册窃取助记词,你手抄在纸上,放在抽屉里,比任何电子备份都安全。

第二关:安全打底——比特币资产隔离,2026年独有的防护墙

欧意钱包是2026年市面上唯一实现比特币资产全链路隔离的多链钱包。这个功能对新手来说,相当于给你最值钱的比特币资产单独上了一把锁。

什么是比特币资产隔离?当你在钱包里开启这个功能后,比特币相关的所有地址、铭文、Runes资产都会被放进一个独立的加密分区。你转账比特币时,系统会弹出二次确认弹窗,自动检测目标地址格式是否匹配,从根源上避免把BTC误转到以太坊地址、或者把BRC-20铭文当普通BTC转走。2024到2025年,全行业有超过12万枚BTC因为地址格式选错永久丢失,欧意用资产隔离把这个人为错误的概率压到了接近零。

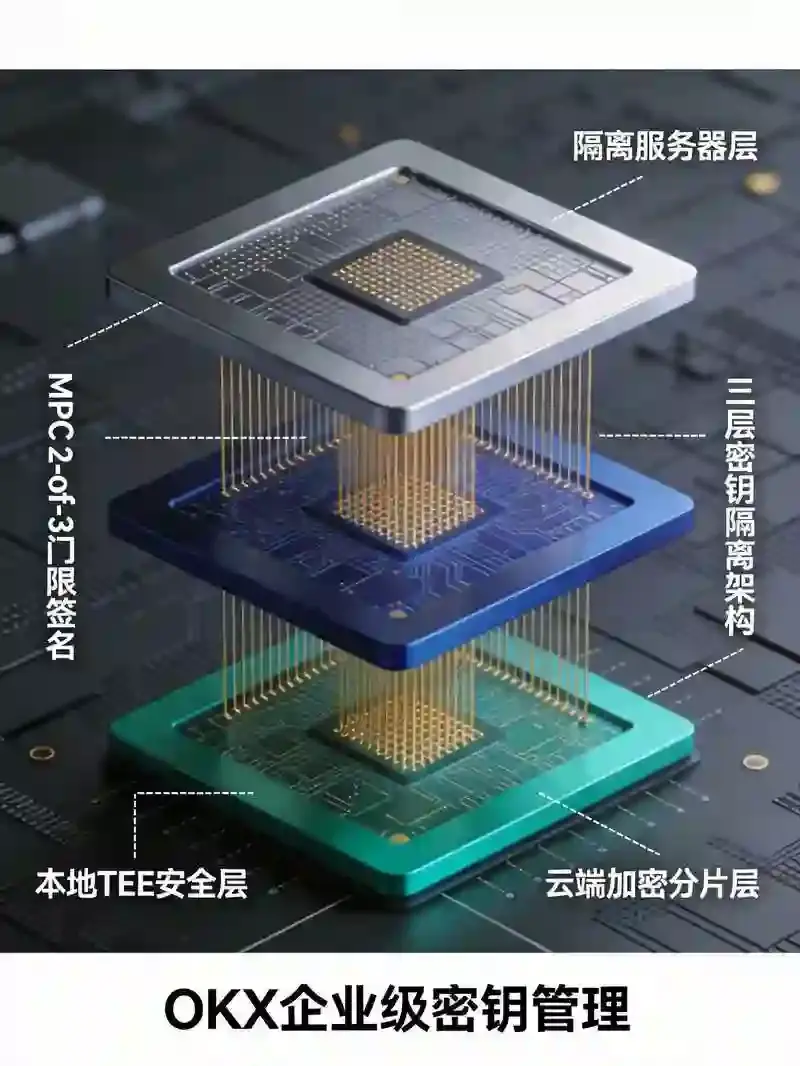

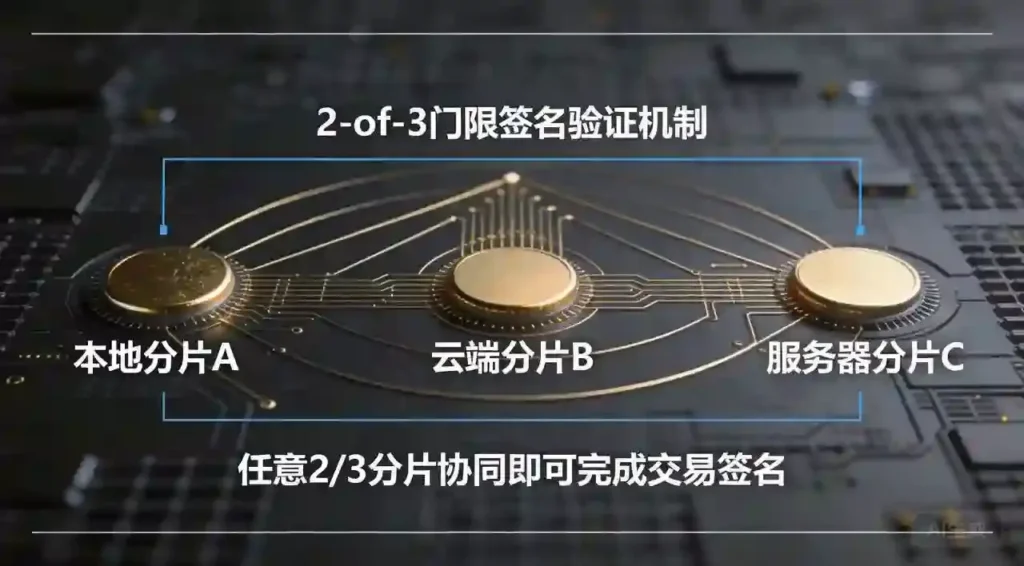

除此之外,钱包内置的天眼KYT系统覆盖2亿个链上地址标签。你转账时,系统会自动检测对方地址是否在黑客黑名单、制裁名单或钓鱼名单上,如果有风险直接弹出红色警告。2026年还新增了合约权限一键管理功能,你可以给每个DApp设置单独的授权额度和有效期,到期自动取消授权,彻底杜绝”无限授权”被盗资产的经典套路。

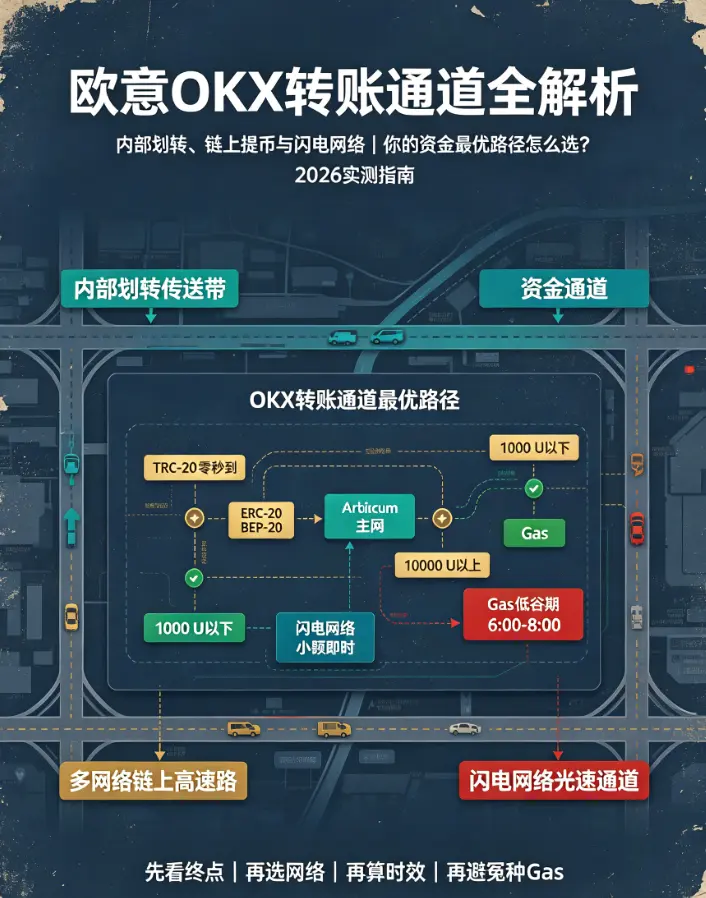

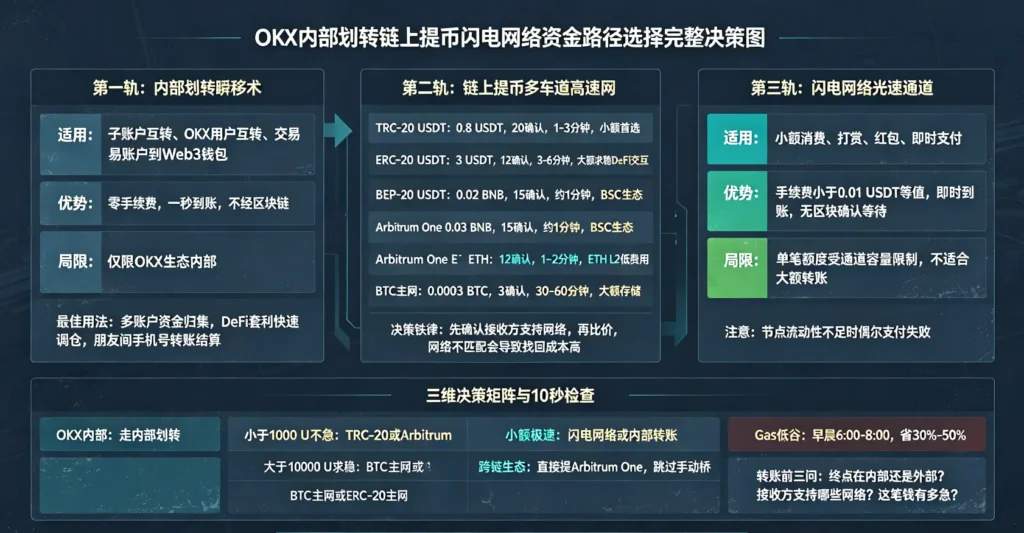

第三关:首笔充币——从OKX交易所到钱包,30秒跑通

新手第一次往Web3钱包充币,90%的错误都出在”选错网络”上。欧意钱包在2026年做了一个非常细节的优化:你点击”接收”选择币种后,系统会自动列出所有支持的网络,并且用不同颜色标注”推荐网络”和”高风险网络”。

以USDT为例,推荐网络是TRON,转账速度快、Gas费几乎为零;其次是ETH,适合大额转账;高风险网络会用黄色感叹号标注,提醒你确认目标平台是否支持该网络。你复制钱包地址后,直接回到OKX交易所的提币页面,粘贴地址,选择完全相同的网络,确认后提交。TRON网络的USDT通常30秒内到账,ETH网络大概5分钟,比特币网络10到30分钟。

如果你没有OKX账户,也可以直接在钱包里用法币买币。2026年欧意钱包接入了Kado、Wyre、MoonPay等5家法币通道,支持超过180个国家和地区的信用卡、借记卡、银行转账,买完的币直接进你的钱包,不需要经过第三方中转。

第四关:玩转30条公链——一键切换,不用装10个钱包

2026年欧意钱包已经原生支持30条核心公链,覆盖比特币生态、以太坊生态、Solana生态、新公链生态四大板块。你不需要下载MetaMask、Phantom、UniSat一堆钱包,一个欧意Web3钱包就能全部搞定。

比特币生态板块,支持BRC-20、ARC-20、SRC-20、DRC-20全系列XRC-20铭文,还有Runes协议资产、BTC NFT、Babylon比特币质押。以太坊生态板块,覆盖Arbitrum、Optimism、Base、zkSync Era四大Layer2,所有主流DeFi协议直接在Discover板块一键跳转。Solana生态板块,支持SPL代币、Solana NFT、Jupiter聚合器兑换,2026年新增的Solana资产加速同步功能,让你再也不用等几分钟刷新余额。新公链板块,Merlin Chain、B²、Sui、Aptos这些2025到2026年的热门公链,全部内置支持,不用手动添加RPC节点。

最爽的是”一键跨链”功能。你在钱包里打开跨链页面,选择源链和目标链,输入金额,确认后系统自动通过官方桥完成资产转移。2026年Q2实测数据显示,跨链平均耗时不到3分钟,比你手动去跨链桥网站操作快5倍以上。

第五关:铭文与DeFi——新手也能零门槛上手

2026年欧意钱包的铭文市场已经是行业第一大交易平台。你打开钱包进入”Ordinals”板块,直接就能浏览所有在售的BRC-20铭文和BTC NFT。2026年新上的”批量铭刻”功能,单次签名最多支持1200笔铭文同时铸造,而且铭刻阶段免Gas,只有最终上链时付一次手续费。对比你在其他铭文钱包一笔一笔操作,欧意直接把铸造成本压到了原来的十分之一。

DeFi板块对新手也极度友好。2026年钱包把所有DeFi项目按”风险等级”分成了绿色、黄色、红色三个标签。绿色标签是经过安全审计的头部稳定项目,年化收益3%到8%,新手可以直接放心参与;黄色标签是中等风险项目,收益8%到20%,需要你仔细阅读项目说明;红色标签是高风险新币挖矿,收益20%以上,系统会强制弹出风险确认弹窗,提醒你谨慎参与。

通关总结:30条公链不是终点,是起点

2026年的欧意钱包,已经把Web3的门槛从”懂技术才能玩”降到了”5分钟新手就能上手”。30条公链全覆盖、比特币资产隔离、云备份助记词、天眼KYT风险检测、一键跨链、免Gas批量铭刻——这张一站式地图,把你从创建钱包到玩转全生态的所有坑都提前填上了。

但工具永远只是工具。你只要记住三条铁律:助记词不联网、大额转账先小额测试、DApp授权设上限,2026年的链上世界,对你来说就没有任何门槛。