引言:当监管”触手”伸向去中心化前端

2026年4月15日,英国金融行为监管局(FCA)发布了一份可能重塑全球Web3生态格局的咨询文件——CP 26/13。这份关于加密资产边界指南的草案,将监管”触手”首次明确伸向了去中心化金融(DeFi)的用户界面和钱包领域。

FCA对”arranging”活动的广义解释,意味着任何为用户提供交易功能的Web3前端——无论是去中心化交易所聚合器、钱包应用,还是简单的价格比较工具——都可能需要获得FCA授权。这一界定远远超出了英国本土范畴,域外效力将影响全球服务英国用户的Web3企业。

本文将深度解读FCA新规的核心要点,评估其对Web3前端基础设施的潜在冲击,并为从业者提供合规应对思路。

一、FCA新规的立法背景与时间节点

1.1 英国加密资产监管框架的建立

2026年2月,英国议会通过了《金融服务与市场法2000(加密资产)条例2026》(即《加密资产条例》),正式确立了英国加密资产监管的基本框架。这部立法将于2026年10月25日全面生效,标志着英国加密资产行业从”自律为主”转向”强监管时代”。

在此背景下,FCA于4月15日发布的CP 26/13,是对《加密资产条例》中关键定义的详细解释指南,旨在明确哪些活动需要获得FCA授权。虽然《加密资产条例》规定了基本的监管框架,但”arranging”等关键概念的边界仍需通过指南加以澄清——这正是CP 26/13的核心任务。

1.2 关键时间节点一览

| 重要日期 | 事项说明 |

|---|---|

| 2026年2月 | 《加密资产条例》通过议会审议 |

| 2026年4月15日 | FCA发布CP 26/13边界指南草案 |

| 2026年6月3日 | 咨询期截止 |

| 2026年9月 | FCA发布最终指南 |

| 2026年9月30日 | FCA开始接受授权申请 |

| 2027年2月28日 | 申请保护期截止 |

| 2027年10月25日 | 新监管制度正式生效 |

值得注意的是,如果企业在2027年2月28日前未提交授权申请,将失去”保护条款”的庇护,可能面临无证经营的风险。因此,对于可能受影响的Web3企业而言,评估自身合规状态的时间窗口已经相当紧迫。

二、核心监管要点:”Arranging”的广义界定

2.1 什么是非法定的”arranging”活动

《金融服务与市场法2000》第43条规定,任何人不得在英国从事受监管活动,除非获得授权或获得豁免。《加密资产条例》将”安排 qualifying cryptoasset交易”列为需要授权的受监管活动。

FCA在CP 26/13中对”arranging”给出了极为宽泛的解释。指南明确指出,以下行为可能构成需要授权的”arranging”活动:

第一类:为用户提供订单下达渠道。

“如果网站托管方或应用提供方为用户提供下达订单的工具,这很可能构成’为qualifying加密资产交易安排’的活动。”

这一定义的覆盖范围极广。几乎任何提供DeFi交互界面的应用——无论是DApp浏览器、钱包还是DEX前端——只要用户能够通过其界面发起链上交易,就可能被认定为提供了”arranging”服务。

第二类:简化交易流程。

“如果服务商提供的工具能够使用户交易更便捷——例如查找价格、比较交易场所,或帮助用户下单——例如通过预填充信息辅助用户完成订单,这些行为很可能被视为’为交易安排’。”

这意味着,即使是仅提供价格聚合、交易对比较等辅助功能的服务,也可能落入监管范围。

2.2 对DeFi的特殊限制

FCA在另一份咨询文件CP 25/40中,进一步明确了针对DeFi的特别限制:

- 如果服务商为零售客户提供”arranging”服务,则相关加密资产必须已在英国加密资产交易平台上市,或即将上市

- 这实际上意味着,服务商不得为用户提供访问仅在DeFi协议上可交易的资产的渠道

- 对于从事”接收并传输订单”(RTO)活动的服务商,相关订单必须在英国授权执行场所(而非DeFi协议)执行

这些限制对DeFi前端的影响是深远的。目前,大多数主流DeFi协议(如Uniswap、Aave等)的代币并未在英国持牌交易所上市。如果FCA的指南按现行版本生效,那么任何帮助英国用户访问这些DeFi协议的Web3前端,都可能需要获得授权——而授权本身又要求相关代币在英国合规交易所上市,形成了一个几乎无法突破的循环。

2.3 对钱包的监管定位

非托管钱包的监管地位一直是全球监管讨论的焦点。FCA的立场是:

- 仅提供钱包生成和密钥管理功能本身,不构成受监管活动

- 但如果钱包提供商同时提供交易功能、接入交易界面或流动性来源,则可能被认定为”arranging”

- 特别是,如果钱包预置了对接DEX或DeFi协议的快捷入口,将增强被认定为”arranging”的认定

这一定义意味着,Web3钱包的未来设计需要更加谨慎。单纯的钱包功能与交易撮合功能之间的界限必须泾渭分明,否则将面临不必要的监管风险。

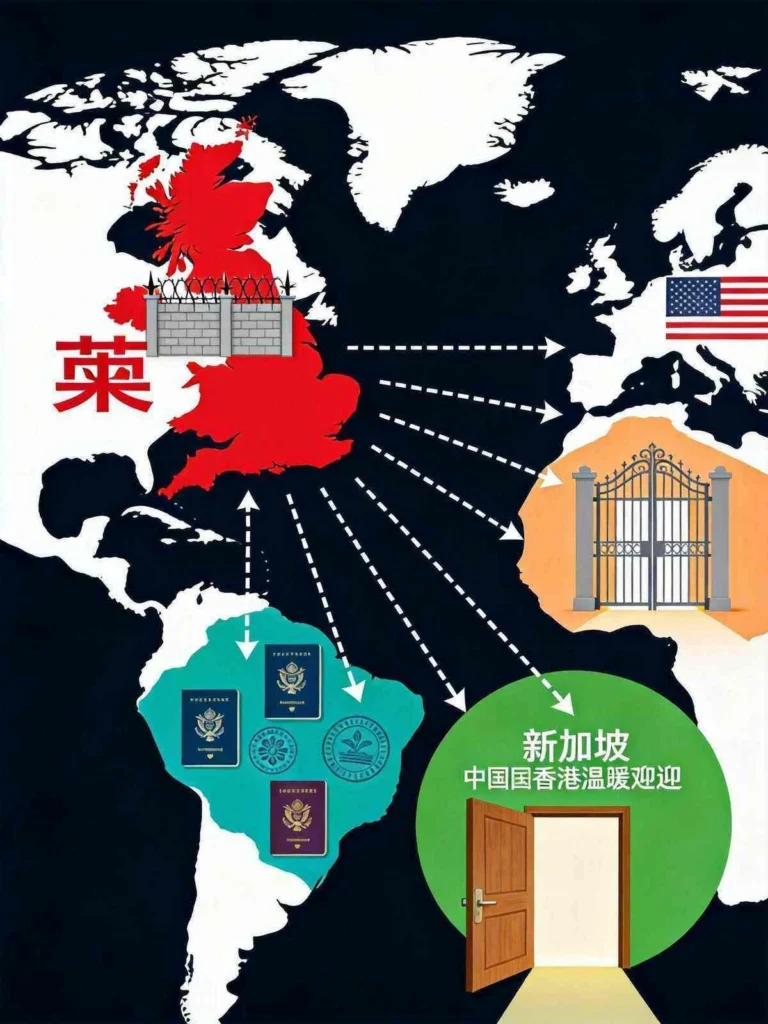

三、域外效力:海外Web3企业的”英国陷阱”

3.1 英国监管的域外适用逻辑

FCA指南最具争议的部分,是其对域外效力的主张。根据《金融服务与市场法2000》第418(6C)条,如果满足以下条件,即使服务商在英国境外设立,也可能被视为在英国从事受监管活动:

- 服务商参与了向英国”消费者”销售或认购qualifying加密资产的活动

- 该交易没有英国持牌中介机构(授权从事自营交易或运营qualifying加密资产交易平台)参与

换言之,如果一个美国或新加坡的Web3前端提供商,在没有任何英国持牌中介参与的情况下,直接为英国用户提供DeFi协议访问入口,则可能被认定为在英国从事”arranging”活动,需要获得FCA授权。

3.2 对全球Web3企业的实际影响

这一域外效力主张对全球Web3生态的冲击是巨大的:

首先,服务英国用户的成本将大幅上升。

如果海外Web3企业希望继续服务英国用户,需要在英国设立子公司、建立完整的合规和反洗钱框架、持有监管资本。这意味着运营成本将显著上升,对于中小型Web3项目而言,可能不得不选择放弃英国市场。

其次,DeFi协议与英国用户的直接连接将受到严重限制。

由于DeFi协议的去中心化特性,要求每个DeFi前端都获得英国授权几乎是不现实的。更可能的结果是,英国用户被隔绝于主流DeFi生态之外,只能访问在英国持牌交易所上市的有限代币品种。

第三,”地理围栏”可能成为无奈的合规选项。

面对FCA的域外主张,许多海外Web3企业可能被迫选择对英国用户实施地理围栏(geofencing),完全屏蔽英国IP地址的访问。这将导致英国Web3用户错失去中心化金融的创新红利。

四、对Web3前端格局的潜在冲击

4.1 前端基础设施的合规困境

Web3的核心特征是开放性和去中心化。用户通过前端界面访问链上协议,前端与后端协议之间存在相对独立性。然而,FCA的新规模糊了这一界限:

第一层困境:合规成本与去中心化理念的冲突。

DeFi协议的核心价值在于无需许可、抗审查和去中心化。然而,FCA要求前端提供商获得授权、建立合规框架,实际上是在链上协议之上叠加了一层中心化”守门人”。这与Web3的去中心化理念存在根本张力。

第二层困境:信息不对称与监管套利。

由于链上协议无法识别用户地理位置,前端提供商很难准确判断哪些用户可能受到FCA监管约束。这导致了两种极端策略:要么对所有用户实施最严格的合规标准(成本极高),要么干脆屏蔽所有可能来自英国的用户(放弃市场)。

第三层困境:监管竞次风险。

如果英国的模式被其他主要司法管辖区效仿,Web3前端可能面临全球范围内的碎片化合规要求。每个国家都可能以”保护消费者”为由,对服务本国用户的Web3前端主张管辖权,导致合规成本指数级上升,最终扼杀Web3创新。

4.2 行业可能的应对策略

面对FCA新规,Web3行业可能采取以下几种应对策略:

策略一:主动申请FCA授权。

对于资金充裕、已建立合规团队的大型Web3企业(如主流交易所和钱包提供商),主动申请FCA授权可能是合理选择。这将确保其能够持续服务英国用户,并在合规框架内探索创新方向。

策略二:构建”英国特供”产品线。

另一种可能是,专门为英国市场开发”合规版本”的产品,只提供在英国持牌交易所上市的加密资产访问通道,与全球产品线形成隔离。这种策略可以控制合规成本,同时保留英国市场的存在。

策略三:实施地理围栏。

对于中小型Web3项目,实施地理围栏、屏蔽英国用户,可能是最简单直接的选择。虽然这意味着放弃英国市场,但可以避免复杂的合规负担。

策略四:游说与政策参与。

FCA的咨询期至2026年6月3日截止,目前正值行业反馈的关键窗口期。Web3行业组织正在积极准备意见书,呼吁FCA对去中心化协议和前端采取更加宽容的监管态度。行业参与政策讨论的声音可能影响最终指南的走向。

五、与全球监管趋势的对比分析

5.1 美国SEC-CFTC的”五类法”框架

2026年3月,美国SEC与CFTC联合发布了加密资产监管框架(Release Nos. 33-11412),首次系统性地将加密资产划分为五大类别。这一框架的核心特征是:

- 明确区分数字商品(BTC、ETH等)与数字证券

- 承认证券属性可以被”剥离”

- 对DeFi协议和前端采取相对宽容的立场

美国框架与FCA指南形成了鲜明对比。如果说美国是在为DeFi创造一个”安全港”,那么FCA则是在收紧对Web3前端的监管缰绳。

5.2 EU MiCA的”护照”机制

欧盟《加密资产市场监管法案》(MiCA)采取了介于两者之间的立场:

- 建立了全欧盟统一的加密资产服务商(CASp)授权制度

- 允许合规服务商在欧盟范围内”护照”经营

- 对稳定币发行人施加严格储备和披露要求

- 明确豁免去中心化协议本身,但对前端和聚合器有要求

MiCA的逻辑是,通过统一标准创造规模效应,同时保留DeFi的基本空间。但实际执行中,对”去中心化”的认定标准仍有待澄清。

5.3 新加坡和香港的开放态度

相比之下,新加坡和中国香港对Web3持更加开放的态度:

- 新加坡金融管理局(MAS)持续推进” sandbox”机制,允许创新项目在受控环境中测试

- 香港于2025年8月实施《稳定币条例》,探索”锚定港币”的稳定币监管路径

- 两地都在积极吸引全球Web3企业落户,形成”监管竞争”

在全球监管格局中,英国FCA的新指南代表了相对保守的立场。这可能促使部分Web3企业重新评估其全球布局,将运营重心转向更友好的司法管辖区。

六、合规建议:Web3企业的行动清单

6.1 立即行动(2026年5-6月)

行动一:评估FCA监管相关性。

明确回答以下问题:

- 你的产品或服务是否为英国用户提供交易功能?

- 你的产品是否帮助用户”查找价格、比较场所或预填充订单信息”?

- 你的服务是否在没有任何英国持牌中介参与的情况下触达英国用户?

如果以上任一问题的答案为”是”,你需要认真考虑FCA授权的必要性。

行动二:参与FCA咨询。

在2026年6月3日前,通过FCA官网提交意见书。这是影响最终监管走向的关键机会窗口。行业集体发声,可能促使FCA对去中心化协议采取更加精准的监管方法。

行动三:监测法律进展。

持续跟踪FCA最终指南的发布(预计2026年9月),以及任何针对CP 26/13的修订内容。

6.2 中期准备(2026年7-12月)

行动四:制定合规路线图。

如果确定需要获得FCA授权,开始制定详细的合规准备计划:

- 评估是否需要在英国设立子公司

- 制定反洗钱(AML)和了解你的客户(KYC)政策

- 准备财务报告和监管资本规划

- 建立与FCA的沟通渠道

行动五:产品线审查。

评估你的产品线中哪些可能受到FCA限制:

- 是否包含仅在DeFi协议可交易的代币?

- 是否为用户提供访问未经英国上市代币的渠道?

- 是否需要调整产品功能以避免”arranging”的认定?

6.3 长期战略(2027年及以后)

行动六:地理围栏或英国特供。

如果FCA授权成本过高或不可行,需要决定:

- 是否对英国用户实施地理围栏?

- 是否专门开发”英国合规版”产品?

行动七:司法辖区多元化。

评估在更友好司法管辖区(如新加坡、阿联酋)设立主体的可行性,分散监管风险。

七、展望:监管确定性与创新活力的平衡

7.1 FCA指南的深层逻辑

FCA对Web3前端采取严格立场,背后有其合理考量:

- 消费者保护:DeFi协议缺乏传统金融的投资者保护机制,普通用户可能面临智能合约风险、rug pull等威胁

- 反洗钱:匿名交易可能被用于洗钱或恐怖融资,需要进行身份核验

- 市场完整性:未经授权的交易平台可能存在价格操纵、信息披露不充分等问题

然而,这些目标的实现方式值得商榷。将中心化监管框架直接套用于去中心化协议,可能既无法有效保护消费者,又会扼杀Web3创新。

7.2 更加精准的监管路径

更加合理的监管路径可能是:

路径一:区分前端与协议。

监管应聚焦于前端提供商的行为,而非访问的去中心化协议本身。例如,要求前端提供商实施用户身份核验和交易监控,但不要求相关代币必须在特定交易所上市。

路径二:基于功能的分类监管。

区分不同类型的前端功能:

- 仅提供信息展示(不构成受监管活动)

- 提供交易聚合和比较(可能需要授权,但门槛较低)

- 提供订单执行和撮合(需要完整授权)

路径三:行业自律与监管沙盒并行。

鼓励行业协会制定自律标准,同时允许合规意愿强烈的项目进入监管沙盒,在受控环境中测试创新模式。

7.3 监管协调的必要性

Web3本质上是跨国界、无需许可的。任何单一监管机构的单边行动,都难以实现有效监管,反而可能导致监管套利和行业迁移。

国际层面需要加强协调:

- FATF已经在加密资产反洗钱方面建立了全球标准

- G20和金融稳定委员会(FSB)正在推动加密资产监管框架的趋同

- 行业组织应积极参与国际讨论,推动监管理念的更新

结语:合规不是终点,而是创新的起点

FCA的新指南代表了Web3监管的一座新里程碑。它向全球Web3企业发出了明确信号:去中心化不等于无监管,前端提供商必须承担起相应的合规责任。

对于Web3行业而言,这既是挑战,也是机遇。短期内,合规成本将上升,部分企业可能被迫退出英国市场。但长期来看,清晰的监管框架将为行业健康发展奠定基础,吸引更多传统金融机构入场,推动Web3从小众走向主流。

正如历史上每一次重大监管调整都伴随着行业洗牌,Web3行业也将在这轮监管风暴中完成自我进化。只有那些能够在合规框架内持续创新的企业,才能最终赢得未来。

而对于所有Web3从业者而言,现在正是评估自身合规状态、参与政策讨论、为行业未来发声的关键时刻。监管的走向,最终取决于那些愿意发声、敢于行动的人。

发表回复